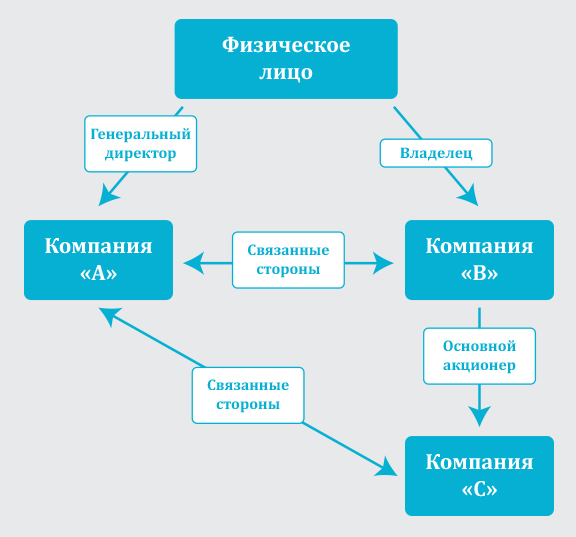

Связанной стороной признается - Вопрос: Какие лица признаются связанными сторонами?

Кто такие связанные стороны

Согласно п. Под крупным участником в целях настоящего пункта понимается участник, доля которого в имуществе юридического лица, за исключением акционерных обществ, составляет 10 и более процентов. Под контролем над юридическим лицом понимается возможность определять решения, принимаемые юридическим лицом. В соответствии с п.

24 «Раскрытие информации о связанных сторонах»")

Рекомендовано к применению Экспертным Советом. Министерства финансов Республики Казахстан. Методические рекомендации по применению. IAS 24«Раскрытие информации о связанных сторонах».

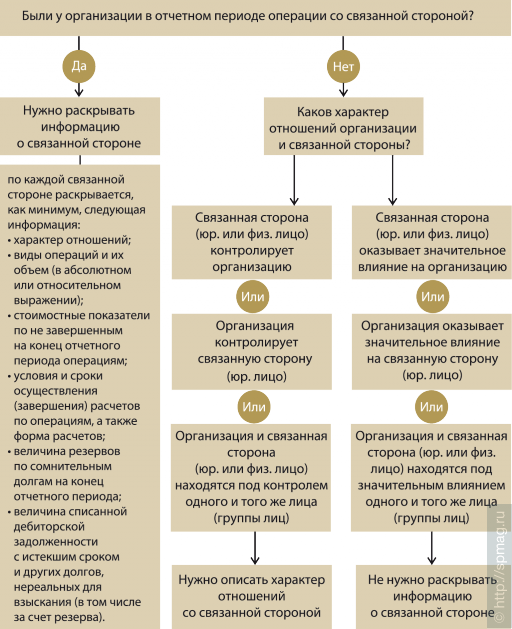

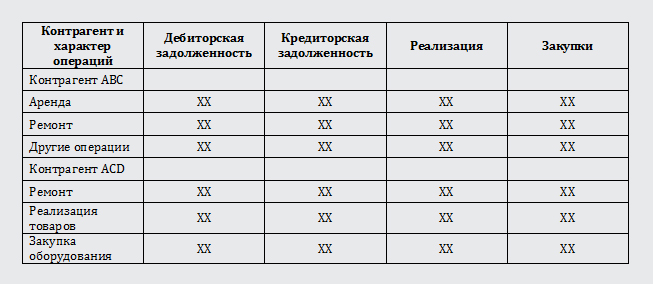

Права инвесторов на понятную отчетность требуют раскрывать влияние связанных сторон на показатели. Соблюдение стандарта вызывает сложности у российских компаний, настороженно относящихся к дополнительным пояснениям. Чтобы соблюсти требования стандарта, договориться с аудиторами и не раскрывать лишнего, предлагаем обзор основных требований стандарта и регламент сбора и систематизации сведений о связанных сторонах.